TONA3ヵ月金利先物マーケット情報

TONA3ヵ月金利先物の商品概要等はこちら

※TONA3ヵ月金利先物マーケット情報は10分程度遅れたものが表示されます。

※出来高にはストラテジー取引による約定が含まれます。

TONA3ヵ月金利先物

TONAとは

コール市場において、金融機関同士が無担保で当日受渡し、翌日返済の条件で短期資金を貸し借りする取引のことを、無担保コールオーバーナイト物と呼んでおり、この際の貸し借りの金利を、無担保コールオーバーナイト物金利(TONA:Tokyo Overnight Average rate)といいます。

TONA3ヵ月金利先物の上場

TONAは日本円のリスク・フリー・レート(RFR:Risk Free Rate)として特定されており、日本銀行から公表されています。

2021年12月末の日本円LIBORの公表停止を背景として、日本円のRFRの必要性が高まっている状況を踏まえ、先物取引による公正な価格発見機能を向上させるとともに、RFRとしての認知度向上を促すため、TONA3ヵ月金利先物を上場しました。

TONA3ヵ月金利先物は、TONA を用いて3ヵ月間日次累積複利で運用したレートを対象とした先物取引となります。

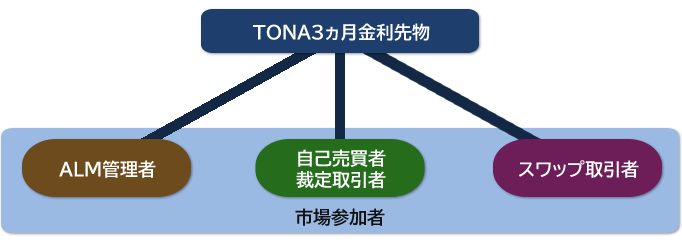

OTC(店頭)円金利スワップ取引のヘッジツールとして

OTC金利スワップにおいて、TONA金利をベースレートとする取引に多くが移行済みです。

3ヵ月毎のTONA金利を商品性に取り入れたことで、OTC金利スワップ取引のヘッジツールや代替取引としての利用が期待されます。

リスク管理・オペレーションの効率化

取引所の上場商品であるTONA3ヵ月金利先物を活用することで、より金利スワップマーケットの実勢に即したリスク管理が可能になるほか、OTC取引で発生する信用リスクや事務負担の軽減をはかることができます。

TONA3ヵ月金利先物の商品概要

| 取引対象 | 限月から3ヵ月間のTONA日次累積複利 TONA:日本銀行が公表する無担保コールオーバーナイト物レート |

|

|---|---|---|

| 取引単位 | 1ベーシスの値=2,500円 | |

| 価格の表示方法 | 100から年利率(%)を差し引いた数値 | |

| 最小変動幅 (価値) | 0.001 (250円) | |

| 限月設定 | 四半期毎の限月(3・6・9・12月限)を20限月(5年) |

|

| 金利参照期間 【取引カレンダー】 |

各限月(3月、6月、9月、12月)の第3水曜日(同日を含む)から3ヵ月後(6月、9月、12月、3月)の第3水曜日(同日を含まない) ※限月第3水曜日が銀行休業日の場合、開始日は翌営業日(同日を含む)、終了日は翌営業日(同日を含まない)となります。 |

|

| 取引最終日 【取引カレンダー】 |

各限月の3ヵ月後の第3水曜日 (例)2023年6月限であれば、2023年9月20日(水) ※銀行休業日の場合は翌営業日となります。 |

|

| 最終決済日 | 取引最終日の翌営業日 | |

| 最終決済 | 差金決済 | |

| 最終決済価格 | 最終決済価格は小数点以下第3位(0.1ティック)まで計算されます。 計算にあたっては、TONAの日次累積複利を対象期間の3ヵ月間に含まれる暦日日数で除し、365を乗じて計算される百分率の数値の小数点第4位を四捨五入し、100から引いた値が最終決済価格となります。 |

|

| 取引時間 (日本時間) | 8:30 - 8:45 | プレオープン(付合せを行わない注文入力専用の時間帯) |

| 8:45 - 11:30 | 日中取引(約定後、当日付けで清算処理) | |

| 11:30 - 12:30 | 取消・数量削減専用(付合せは行わない) | |

| 12:30 - 15:30 | 日中取引(約定後、当日付けで清算処理) | |

| 15:30 - 20:00 | 夜間取引(約定後、翌営業日付けで清算処理) | |

| 取引最終日限月の 取引時間 (日本時間) |

8:30 - 8:45 | プレオープン(付合せを行わない注文入力専用の時間帯) |

| 8:45 - 9:30 | 日中取引(約定後、当日付けで清算処理) | |

| 取引の成立方法 | オークション方式(価格優先・時間優先) | |

| ストラテジー取引 | カレンダースプレッド | |

| インプライド機能 | インプライド・アウト及びインプライド・イン | |

| ブロック取引 | あり(最低申込数量1枚) | |

| ギブアップ取引 | あり | |

| 証拠金 | SPAN®方式により計算 | |

| ティッカーコード | Refinitiv【0#J03:】 Bloomberg【YPOA Comdty】 QUICK【030】 CQG【F.US.O3】 Trading Technologies【O3】 |

|

| TONA確報値 | Refinitiv【JPONMUF=RR】 Bloomberg【MUTKCALM Index】 Quick【TNAR@】 日本銀行 【コール市場関連統計】 |

|

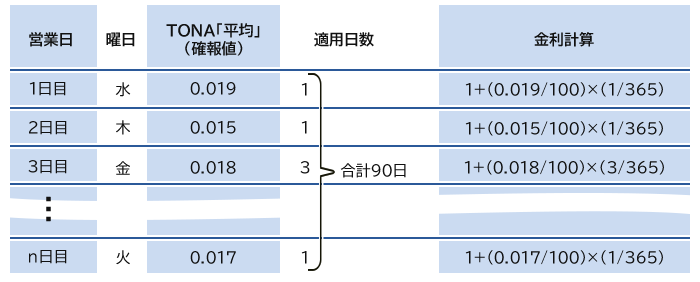

TONA複利における日次累積複利および最終決済価格の計算方法

[前提]

金利参照期間:第3水曜日から3ヵ月後の第3火曜日の歴日数が90日の場合

[ステップ1]

適用日数あたりの金利を計算する。

[ステップ2]

同一営業日のTONAが適用される適用日数ごとの金利計算の値を全て掛け合わせた後、1を引いて、金利参照期間の日次累積複利を求める。

{1+(0.019/100)×(1/365)}×{1+(0.015/100)×(1/365)}×{1+(0.018/100)×(3/365)}…×{1+(0.017/100)×(1/365)}-1=0.00004625

[ステップ3]

金利参照期間の日次累積複利を年率に変換するため、365日/90日(=適用日数の合計)を掛ける。

0.004625×365/90=0.000187…

[ステップ4]

年率の数値を百分率の数値とするため、100倍した後、小数点第4位で四捨五入し、100からその値を引いた数値が最終決済価格となる。

100-(0.000187…×100)=100-0.019…=99.981

TONA3ヵ月金利先物の活用方法

TONA3ヵ月金利先物は、将来の各限月の第3水曜日から3ヵ月後の各月第3水曜日(取引最終日)の前日までの期間3ヵ月の金利(日次累積複利)を予想し、現時点で価格を決める取引です。

例えば、TONA3ヵ月金利先物の202X年9月限(9ガツギリ)は、202X年9月第3水曜日から202X年12月第3水曜日(取引最終日)の前日までの期間3ヵ月の金利(TONAを日次累積複利で計算し年率換算した金利)を、現時点で取引するものです。

価格表示は、債券と同様に『100-金利(%)』としています。その結果、金利上昇(低下)と先物価格の関係は、以下のようになります。

TONAの3ヵ月間の日次累積複利が1.200%の場合、価格表示では100-1.200=98.800となります。

将来金利の指標として

2025年6月限が99.530 → 100−99.530 = 0.470%

2025年9月限が99.480 → 100−99.480 = 0.520%

2025年12月限が99.438 → 100−99.438 = 0.562%

上記のように、期先の限月が期近の限月よりも低い価格で取引されている場合、マーケット参加者は、今後数ヵ月の間に金利がゆるやかに上昇すると読んでいると予測できます。

インセンティブ・プログラム

- 当社ホールセール事業部にお問い合わせください。

取引手法

マーケット情報

関連資料

本商品の制度要綱につきましては、こちらをご覧ください。

注文の種類と付加条件についてはこちらをご覧ください。

為替証拠金取引「くりっく365」株価指数証拠金取引「くりっく株365」の詳細については「個人のお客様へのご案内」よりご確認ください。